Als Break-Even-Point oder Gewinnschwelle bezeichnet man die Absatzmenge, bei der die Umsätze und Kosten eines Produktes gleich hoch sind. Der Gewinn bzw. Verlust beträgt an dieser Stelle daher 0 €. Mithilfe des Break-Even-Points kann die Menge ermittelt werden, ab der Gewinn erwirtschaftet wird.

Break Even Point richtig berechnen

Ab dem Break Even Point erzielen Unternehmen Gewinne. Die Formel zur Berechnung ist einfach und zeigt Stellschrauben, um die Gewinnschwelle noch schneller zu erreichen. Mit der Break Even Analyse werden die Erfolgsaussichten von Produkten verglichen.

Der Break-Even-Point (BEP), auch Break-Even-Analyse genannt, bezeichnet den Punkt, an dem die Kosten deiner Unternehmung gleich dem Erlös sind – der Gewinn und der Verlust am Break Even Point beträgt also 0€. Es handelt sich um eine sogenannte Gewinnschwelle. Wird der Break-Even-Point überschritten, so erwirtschaftest du einen Gewinn. Die Break-Even-Analyse kannst du anwenden, um die Effizienz eines Produktes oder einer Produktpalette zu ermitteln. Dabei willst du herausfinden, wie viele Produkte du produzieren und verkaufen musst, damit deine Kosten gedeckt sind.

Break-Even-Point berechnen

1 |Formel + Rechner

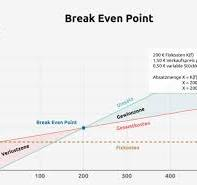

Im Break Even Point (abgekürzt BEP) erreicht der Umsatz die Gewinngrenze. Damit ist der Umsatz so hoch wie die Summe der variablen und fixen Kosten (Gesamtkosten).

Unterhalb des Break Evens befindet sich das Unternehmen in der Verlustzone. Die Umsatzerlöse decken nicht die Kosten. Daher wird der BEP auch als Kostendeckungspunkt oder Gewinnpunkt bezeichnet.

Die Break Even Formel berechnet den Absatz, der für die Gewinnschwelle erzielt werden muss:

Absatzmenge (X) = Fixe Kosten K(f)/ (Verkaufspreis (p) – variable Stückkosten K(v))

Ist die Gewinngrenze erreicht, ist gleichzeitig der Deckungsbeitrag so hoch wie die Fixkosten. Die Absatz-Erlöse reichen aus, um die Gemeinkosten zu decken.

Berechnungsbeispiel (Erklärung)

Excel Vorlage

Den Break-Even-Point kannst du sowohl grafisch, als auch rechnerisch herausfinden. Grafisch ermittelst du den BEP, indem du die Gesamtkostenkurve (Fixkosten + variable Kosten ) und die Verkaufserlöse in ein Diagramm einzeichnest. Dort wo sich die beiden Kurven schneiden, liegt dein Break-Even-Point. Wenn du den Wert noch genauer ermitteln möchtest, dann kannst du die rechnerische Variante zur Berechnung des Break-Even-Point anwenden.

Schauen wir uns dazu zunächst die Formel für den Gewinn an. Dieser errechnet sich aus der Differenz von Erlösen E und Kosten K. Wie du weißt, ergeben sich die Erlöse, indem du den Preis p mit der Menge x multiplizierst. Die Kosten setzen sich aus variablen und fixen Kosten zusammen und somit ergibt sich die Formel:

Was sind Fixkosten? einfach erklärt!

Fixkosten sind Kosten, die unabhängig vom laufenden Betrieb anfallen. Im Gegenteil sie fallen in derselben Höhe in regelmäßigen Intervallen (z.B. monatlich, quartalsweise, jährlich) an. Bei deiner WG wären zum Beispiel die Kaltmiete eindeutige Fixkosten, da sie jeden Monat anfallen, egal ob du darin wohnst oder nicht.

Typische Fixkosten eines Unternehmens sind:

- Abschreibungen auf Anlagevermögen

- Zinszahlungen

- Gehälter und Mietkosten

- Versicherungen

- IT Kosten

- Lagerkosten

- Strom und Wasser

Fixkosten Definition

Fixkosten oder fixe Kosten werden auch als Bereitschaftskosten oder zeitabhängige und beschäftigungsunabhängige Kosten bezeichnet. Dies liegt daran, dass fixe Kosten unabhängig von der Ausbringungsmenge oder Bezugsgröße anfallen und über einen bestimmten Zeitraum hinweg kontinuierlich konstant bleiben. Wie die variablen Kosten, sind auch sie ein Teil der Gesamtkosten.

Stell dir also vor du produzierst Sonnenbrillen. Obwohl du im Sommer mehr Brillen produzierst als im Winter, fallen das ganze Jahr über dieselben Mietkosten für deine Fabrik an. Da diese unabhängig von der Ausbringungsmenge sind und konstant anfallen, sind das deine Fixkosten.

Ein Unternehmen mit hohen fixen Kosten, kann meist nur sehr unflexibel auf Änderungen in der Ausbringungsmenge oder dem Beschäftigungsgrad reagieren. Bei rückgängigen Verkaufszahlen droht dann das Risiko einer Insolvenz.

Die Kosten für Strom und Wasser können allerdings auch als variable Kosten auftreten, wenn sie produktionsabhängig sind. Strom- und Wasserkosten für den Betrieb der Büroräume sind meist unabhängig vom Beschäftigungsgrad und nur minimalen Schwankungen ausgesetzt.

Sprugfixe Kosten

Zudem sind feste Kosten nicht immer unendlich fix. Um sprungfixe Kosten handelt es sich bei Kosten, die über einen Zeitraum hinweg konstant bleiben, dann sprunghaft ansteigen oder sinken und in neuer Höhe konstant bleiben. Klassische Beispiele dafür sind Mieterhöhungen oder die Anschaffung neuer Maschinen.

Häufig werden Fixkosten fälschlicherweise mit den Gemeinkosten gleichgesetzt. Dabei handelt es sich bei Gemeinkosten nicht immer um fixe Kosten.

Während umgekehrt, die Fixkosten immer in Form von Gemeinkosten auftreten, können diese auch als variable Kosten vorkommen. Bei Gemeinkosten handelt es sich generell um Kosten, die für den gesamten Betrieb anfallen und den einzelnen Kostenträgern nicht direkt zugeordnet werden können. Für die Verteilung ist ein Verteilungsschlüssel notwendig, der über den Gesamtkostenzuschlag ermittelt wird. Falls du vergessen hast, wie das geht, schau dir einfach unser Video zu den Gemeinkosten an.

Fixkosten berechnen

Wie bei den variablen Kosten, existieren auch bei den Fixkosten verschiedene Ausprägungen. Bevor wir die Fixkosten berechnen, stell dir für das bessere Verständnis einfach vor, dass du der Eigentümer einer Schokoladenfabrik bist.

- Produktfixe Kosten liegen vor, wenn Kosten für die Herstellung eines bestimmten Produkts entstehen. Einzig für die Produktion deiner Schokolade mit Erdbeerfüllung, benötigst du eine Maschine, die die Erdbeeren zu Püree verarbeitet. Diese Spezialmaschine stellt deine produktfixen Kosten dar.

- Produktgruppenfixe Kosten entstehen bei der Produktion einer bestimmten Produktgruppe. Für die Schokoladen mit Haselnüssen, Erdnüssen und Walnüssen, benötigst du Mitarbeiter, die die Nüsse knacken.

- Kostenstellenfixe Kosten fallen innerhalb einer Kostenstelle für mehrere Produktgruppen an. In diesem Falle sind das die Mietkosten für die Produktionshalle.

- Bereichsfixe Kosten bezeichnen die Kosten, die für Produktgruppen innerhalb eines gewissen Bereichs anfallen, beispielsweise deine Vertriebskosten.

- Unternehmenskosten sind all die Kosten, die nicht den vorherigen Gruppen zugeordnet werden können. Das sind z.B. deine Beitragszahlungen für den Bundesverband der Deutschen Süßwarenindustrie.

- Mischkosten sind Kosten, die weder fix, noch variabel sind und der Einfachheit halber den fixen Kosten zugeordnet werden. Erneut dienen hier die Strom- und Wasserkosten als Beispiel.

Fixkosten Formel

Die Berechnung der Fixkosten erfolgt durch die Subtraktion der variablen Kosten von den Gesamtkosten. Folgende Fixkosten Formel wird dafür verwendet:

Fixkosten = Gesamtkosten – variable Kosten

Um die Gesamtkosten oder variablen Kosten zu ermitteln, wird die Formel nach der gesuchten Größe aufgelöst.

Fixkosten Beispiele

Schauen wir uns das Ganze doch mal am Beispiel einer Schokoladenfabrik an.

Angenommen bei der Produktion entstehen variable Kosten von 1€ pro Tafel und du zahlst eine Miete von 1 500€ im Monat für deine Produktionshalle. In den Sommermonaten konsumieren die Menschen meist weniger Schokolade, weshalb du deine monatliche Produktionsmenge auf 3 000 Tafeln zurückfährst. Deine Gesamtkosten liegen somit bei:

Gesamtkosten = Fixkosten + variable Kosten

1.500 + 3.000 · 1 € = 4 500€

Um die fixen Kosten pro Stück zu berechnen, gehst du folgendermaßen vor:

Fixkosten pro Stück = Fixkosten / Produktionsmenge

Das heißt zur Berechnung der fixen Stückkosten, teilen wir die gesamten Fixkosten durch die Anzahl der hergestellten Produkte x. Mit unseren Werten ergibt das:

Fixkosten pro Stück = 1.500 € / 3.000 = 0,50 €

Somit erhalten wir fixe Stückkosten von 0,50€ pro produzierter Schokoladentafel. Zusammen mit den variablen Kosten von 1€ pro Tafel, ergeben sich also Herstellungskosten von 1,50€ pro Schokolade. Um deine Kosten zu decken und einen Gewinn zu erwirtschaften, solltest du einen Verkaufspreis von mindestens 1,50€ ansetzen.

Im Winter und gerade zur Weihnachtszeit konsumieren die Menschen mehr Schokolade und du verdoppelst deine Produktion auf 6 000 Tafeln im Monat. Die neuen fixen Stückkosten liegen also bei:

Fixe Stückkosten = 1.500 € / 6.000 = 0,25 €

Die gesamten Herstellungskosten pro Tafel belaufen sich nun auf 1,25€ pro Tafel, da sich deine Fixkosten auf eine größere Produktanzahl verteilen.

Wie du siehst, sinken deine fixen Kosten bei steigender Produktionsmenge. Dies wird als Fixkostendegression bezeichnet.

Fixkosten variable Kosten

Zusammengefasst solltest du dir Folgendes merken:

Variable Kosten fallen in unterschiedlicher Höhe, abhängig von der Ausbringungsmenge an und können den einzelnen Produkten verursachungsgerecht zugeteilt werden. Beispiele hierfür sind Provisionen, Rohstoffe und Materialkosten.

Fixe Kosten hingegen entstehen in konstanter Höhe, unabhängig von der Ausbringungsmenge und können nicht verursachungsgerecht zugeteilt werden. Sie liegen in Unternehmen in Form von Mieten, Gehältern oder Abschreibungen vor.

Fixkosten berechnen — kurz & knapp

Die Formel für die Stückkosten lautet allgemein:

- (Fixe Kosten + variable Kosten) / Produktionsmenge = Stückkosten.

Um die anteiligen Fixkosten pro Stück zu berechnen, rechnest du:

- Fixkosten / Produktionsmenge = fixe Stückkosten

Bei der Produktion von 100 Stühlen mit Fixkosten von insgesamt 2.000 € ergeben sich fixe Stückkosten von: Fixkosten (2.000 €) / 100 Stühle = 20 € fixe Stückkosten.

Variable Kosten Definition

Variable Kosten werden auch als veränderliche, bewegliche oder mengenabhängige Kosten bezeichnet und sind ein Teil der Gesamtkostenrechnung in der betriebswirtschaftlichen Kostenrechnung. Sie steigen oder sinken bei Änderungen in der Produktionsmenge oder des Beschäftigungsgrades und sind somit abhängig von der betrachteten Bezugsgröße.

Was sind variable Kosten?

Unter variablen Kosten versteht man unter anderem Fremdleistungen, die in direktem Zusammenhang mit der Produktionsmenge stehen. Beispiele dafür sind Rohstoffe, Materialkosten, Hilfsmittel, Akkordlöhne, Frachtkosten oder Provisionen. Werden mehr Produkte hergestellt oder mehr Dienstleistungen angeboten, erhöht sich der Materialeinsatz und damit meist auch die variablen Kosten.

Variable Kosten berechnen

Als Nächstes wollen wir uns anschauen, wie du die variablen Kosten berechnen kannst. Zuvor solltest du allerdings wissen, dass dabei zwischen vier verschiedenen Ausprägungen unterschieden wird.

- Proportionale Kosten liegen vor, wenn die variablen Kosten im selben Verhältnis wie die Bezugsgröße steigen oder sinken

- Degressive Kosten steigen oder sinken unterproportional zur Bezugsgröße

- Progressive Kosten verändern sich überproportional zur Bezugsgröße

- Regressive Kosten verhalten sich genau umgekehrt zu den Änderungen in der Bezugsgröße: Steigt die Bezugsgröße, so sinken die variablen Kosten und bei einer Senkung der Bezugsgröße steigen die variablen Kosten. Ein Beispiel dafür sind die Heizkosten in einem Kino. Umso mehr Besucher einen Film schauen, umso weniger muss der Saal behitzt werden. Ist der Kinosaal allerdings fast leer, so muss die Heizung aufgedreht werden und die Heizkosten steigen bei sinkender Besucherzahl.

Variable Kosten Formel

Um dieses Verhältnis zwischen den variablen Kosten und der Bezugsgröße bestimmen zu können, brauchst du die variable Kosten Formel. Durch Subtraktion der fixen Kosten von den Gesamtkosten erhältst du die variablen Kosten.

Durch Umstellen lassen sich dann einzelne Größen ermitteln.

Schauen wir uns das doch gleich an einem Beispiel an!

Variable Kosten Beispiele

Stell dir vor du verkaufst Bratwurstsemmeln auf dem Oktoberfest. Für deinen Stand und die Energieversorgung musst du einen festen Betrag zahlen, deine Fixkosten . Unter der Woche verkaufst du weniger Bratwürste als am Wochenende, da dort weniger Besucher unterwegs sind.

Die Standgebühren liegen bei rund 16€ pro Tag, die Kosten für die Energieversorgung bei 28€ am Tag. Für fließendes Wasser kommt am Tag ein Betrag von ca. 15€ zusammen. Deine variablen Kosten in diesem Fall sind die Kosten für die Semmeln und natürlich den Bratwürsten, die sich je nach Verkaufsmenge senken oder erhöhen.

Nehmen wir also an, du verkaufst an einem Dienstag 150 Bratwurstsemmeln. Für eine Semmel zahlst du als Verkäufer beim Bäcker 0,10€ und für die Würste beim Metzger 7€ für ein 10er-Pack.

Die Kosten für die Bratwürste belaufen sich auf:

€

€ €

€

Wenn wir die Werte in die Formel einsetzen, ergibt das:

€

€  €

€ €

€ €

€

An einem Samstag verkaufst du allerdings 250 Bratwurstsemmeln und deine Gesamtkosten belaufen sich auf:

€

€  €€

€€ €

€

Wie du siehst handelt es sich hierbei um proportionale Kosten, da die variablen Kosten mit der Absatzmenge ansteigen.

Durchschnittliche Variable Kosten

Wenn du deine durchschnittlichen variablen Kosten pro Tag über den gesamten Zeitraum berechnen willst, gehst du folgendermaßen vor.

Zunächst einmal musst du bestimmen, wie viele Wochentage und Wochenendtage in dieser Zeit liegen. Das Oktoberfest 2019 fängt am Samstag, den 21. September mit dem Fassanstich an und endet am 6. Oktober. Am 3. Oktober erwartest du wegen dem Tag der Deutschen Einheit, ähnlich viele Besucher wie am Wochenende. In einer Tabelle ergeben sich folgende Werte:

| Datum | Wochentag | Durchschnittlich verkaufte Semmeln |

|---|---|---|

| 21.09.2019 | Samstag | 250 |

| 22.09.2019 | Sonntag | 250 |

| 23.09.2019 | Montag | 150 |

| 24.09.2019 | Dienstag | 150 |

| 25.09.2019 | Mittwoch | 150 |

| 26.09.2019 | Donnerstag | 150 |

| 27.09.2019 | Freitag | 150 |

| 28.09.2019 | Samstag | 250 |

| 29.09.2019 | Sonntag | 250 |

| 30.09.2019 | Montag | 150 |

| 01.10.2019 | Dienstag | 150 |

| 02.10.2019 | Mittwoch | 150 |

| 03.10.2019 | Donnerstag | 250 |

| 04.10.2019 | Freitag | 150 |

| 05.10.2019 | Samstag | 250 |

| 06.10.2019 | Sonntag | 250 |

Das ergibt eine Gesamtzahl von 3100 verkauften Bratwurstsemmeln in 16 Tagen. Um die durchschnittliche Verkaufszahl pro Tag zu bestimmen, rechnen wir:

Aufgerundet verkaufst du also 194 Bratwurstsemmeln pro Tag. Die durchschnittlichen variablen Kosten pro Tag liegen somit bei

€

€  €

€ €

€

und die durchschnittlichen Gesamtkosten pro Tag bei Fixkosten von 59€ pro Tag bei

€

€  €

€ €

€

Variable Kosten pro Stück berechnen

Um den optimalen Verkaufspreis für eine Bratwurstsemmel zu ermitteln, musst du jetzt noch die variablen Kosten pro Stück berechnen. Das funktioniert mit der folgenden Formel:

sind dabei die variablen Stückkosten,

sind dabei die variablen Stückkosten,  die variablen Gesamtkosten und x die Verkaufsmenge.

die variablen Gesamtkosten und x die Verkaufsmenge.

€

€

Pro verkaufter Bratwurstsemmel entstehen also variable Stückkosten von 0,80€. Um jedoch nicht auf den Fixkosten sitzen zu bleiben, solltest du auch diese mit einberechnen. Deine Gesamtkosten  pro Stück belaufen sich also auf:

pro Stück belaufen sich also auf:

€

€

Um also deine Gesamtkosten zu decken, solltest du einen Betrag von mindestens 1,10€ pro Bratwurstsemmel verlangen.

Variable und fixe Kosten

Du siehst also:

Variable Kosten können verursachungsgerecht zugeordnet werden und du kannst die Stückkosten eines einzelnen Produktes oder einer Dienstleistung berechnen. Sie sind somit ein wichtiger Bestandteil der Preiskalkulation.

Im Gegensatz dazu sind feste Kosten, also Fixkosten, unabhängig von der Produktionsmenge und bleiben bei Änderungen konstant. Auch sie gehören zu den Gesamtkosten und treten z.B. in Form von Mietkosten, Mitarbeiterlöhnen oder Abschreibungen auf.